Закрыть

Закрыть

Закрыть

Закрыть

Закрыть

Закрыть

Пн-Пт 10:00-20:00 Сб-Вс 10:00-18:00

Москва, ул. Воронцовская,

35Б корп 1, офис №25

+7 495 532 58 43

Бесплатная консультация

+7 495 532 58 43

- Главная

- Рефинансирование

- Рефинансирование микрозаймов

ОТ 0,5 ДО 30 МЛН РУБЛЕЙ

Минимальная и максимальная суммы кредита

ОТ 5,79% ГОДОВЫХ

Низкая процентная ставка

от 3 до 30 лет

Срок ипотечного кредита

до 85%

от стоимости залоговой недвижимости

Рефинансирование на выгодных условиях

- Требования к заемщику

Требования к заемщику

- Возраст от 21 до 75 лет (возможны и другие возрастные границы в зависимости от банка);

- Гражданство РФ;

- Срок действия потребительских займов не менее трех месяцев;

В зависимотси от вида рефинансирования могут потребоваться:

- Трудовая книжка или трудовой договор;

- Сведения о займах, подлежащих рефинансированию;

- Справка 2 НДФЛ;

Возможно, потребуются документы от поручителя или справка о наличии залогового имущества.

Микрозаймы стали одними из самых популярных способов получения денег в долг под проценты. Воспользовавшись услугами микрофинансовых организаций однажды, люди возвращаются к ним снова. Но отдать деньги в срок получается не всегда, поэтому большое распространение получило рефинансирование микрозаймов.

Иногда даже пятнадцать-двадцать тысяч рублей, которые предстоит вернуть, могут, вылиться в серьезную проблему. Если долг не возвратить вовремя, он будет постепенно увеличиваться, появятся просрочки. Вот тут клиента ждут серьезные проблемы. Но их в состоянии решить рефинансирование микрозаймов МФО с просрочками и без.

Почему выгодно рефинансировать микрозаймы?

В первую очередь рассмотрим, что собой представляет рефинансирование. Оно ничем не отличается от кредита, который выдается с единственной целью – погасить долги, имеющиеся у клиента банка или микрофинансовой организации.

Существуют выгодные программы по оформлению займа, которые позволяют должнику заключить новый договор на приемлемых для него условиях. Он получит возможность платить меньше, выплачивать долг на протяжении более долгого промежутка времени, под меньший процент и т.п.

Прерогативой является то, что клиент имеет право объединить несколько накопившихся долгов в один и снизить ставки по процентам. Заемщик получает шанс справится с долгами без просрочек и пени, если обратиться в организацию, занимающуюся оформлением рефинансирования микрозаймов.

Куда можно обратиться за рефинансированием?

Далеко не каждая финансовая структура готова пойти навстречу заемщику и предоставить рефинансирование. Поэтому важно знать, где можно рефинансировать микрозайм.

Кроме того, что услуги по рефинансированию предоставляют сами МФО, его можно оформить в банках или обратиться за услугами в специальные агентства. Но при этом нужно быть весьма осторожным, чтобы не столкнуться с обманом.

Банковское рефинансирование

Довольно выгодно осуществлять рефинансирование микрозаймов в банке. Для этого нужно взять потребительский кредит, проценты по которому ощутимо ниже ставки по МФО. Еще один вариант – кредитная карта. Ее быстро оформят, и вы сможете выплатить ссуду микрофинансовым организациям, а сами погашать долг не под такой «грабительский процент» которые навязывают МФО.

Но проблема в том, что банки с именем скорее всего откажут в кредите клиенту, который обращался в МФО. Крупные финансовые организации сомневаются в платежеспособности подобных потенциальных клиентов. Так что пытать счастья в Сбербанке или ВТБ не стоит.

Однако некоторые банки будут согласны заключить договор на рефинансирование микрозайма, но только без просрочек.

Рефинансирование в МФО онлайн

Провести рефинансирование в микрофинансовых организациях гораздо проще, в том числе рефинансирование микрозаймов онлайн с просрочками. Единственный минус – высокая цена на услугу.

На первый взгляд покажется, что рефинансирование в малых финансовых структурах принесет большую выгоду. Но достаточно сделать подсчеты, чтобы убедиться в обратном.

Например, вы взяли займ 20 тыс. рублей под 1% в день на месяц. То есть будете должны вернуть 26 тыс. рублей. При рефинансировании онлайн в другой МФО вам предложат займ под 0.5 %. Кажется, что выгода очевидна, но не надо спешить с выводами. Снижение процентной ставки влечет за собой увеличение срока кредитования. Так за полгода вы переплатите уже не 6, а 24 тыс. рублей. То есть возвращать придется уже 44 тыс. рублей.

Так что, прежде чем обращаться за помощью в МФО онлайн, хорошо подумайте.

Кстати организация, в которой клиент брал микрозайм, тоже предлагает подобное рефинансирование. В итоге получается, что только продлевается срок погашения, а сумма долга растет.

Агентства по рефинансированию

Просрочки по займам-серьезная проблема, с которой трудно справиться. Но есть организации, которые предлагают свою помощь по рефинансированию микрозаймов, отличающихся от подобной услуги в других МФО. У них более выгодная процентная ставка от 40 до 70 % годовых. Срок кредитования от полугода до 2 лет.

Агентства согласятся приступить к рефинансированию, когда просрочка не превышает 1 месяц, а максимальная сумма не более 100 тыс. рублей (в некоторых случаях - 300 тыс).

Хотя процент ниже, чем у МФО, он остается гораздо выше банковского. Ежемесячная долговая нагрузка при таком рефинансировании снизится, но значительно вырастет срок выплат. В результате вместо трех месяцев, например, вы будете сидеть в долговой яме полтора года. Это в случае, если сможете успешно расплатиться с кредиторами.

Агентства соглашаются на рефинансирование микрозаймов без залога. Но когда т потенциальный клиент дает согласие на залог автомобиля или недвижимости, то его шансы получить кредит многократно возрастают.

Что нужно для получения микрозайма?

Чтобы получить рефинансирование, необходимо предоставить пакет документов:

- Удостоверение личности (паспорт), СНИЛС, ИНН);

- Трудовая книжка или трудовой договор;

- Сведения о займах, подлежащих рефинансированию;

- Справка 2 НДФЛ;

Возможно, потребуются документы от поручителя или справка о наличии залогового имущества.

Рефинансирование могут получить граждане РФ, достигшие 21 года и имеющие прописку на территории страны.

Почему стоит сотрудничать с нами

Так как мы работаем с банками, можем предложить вам лучшие условия для рефинансирования микрозаймов в Москве. Наша компания готова отстаивать интересы клиентов до конца и изыскивать любые возможности для решения их финансовых проблем.

Консультация профессионалаКак работаем

Первичная консультация - бесплатно!

Подберем программу, максимально

соответствующую вашим пожеланиям,

требованиям и возможностям

Формируем пакет документов

Выявляем и устраняем негативные факторы, чтобы

максимально повысить ваши шансы на одобрение

кредита

Подача заявки

Отправляем заявку

в подходящие банки

и получаем одобрение

Всегда на связи

Сопровождаем сделку

вплоть до получения

ключей

Оплата

Оплата нашей работы

только после получения

кредита

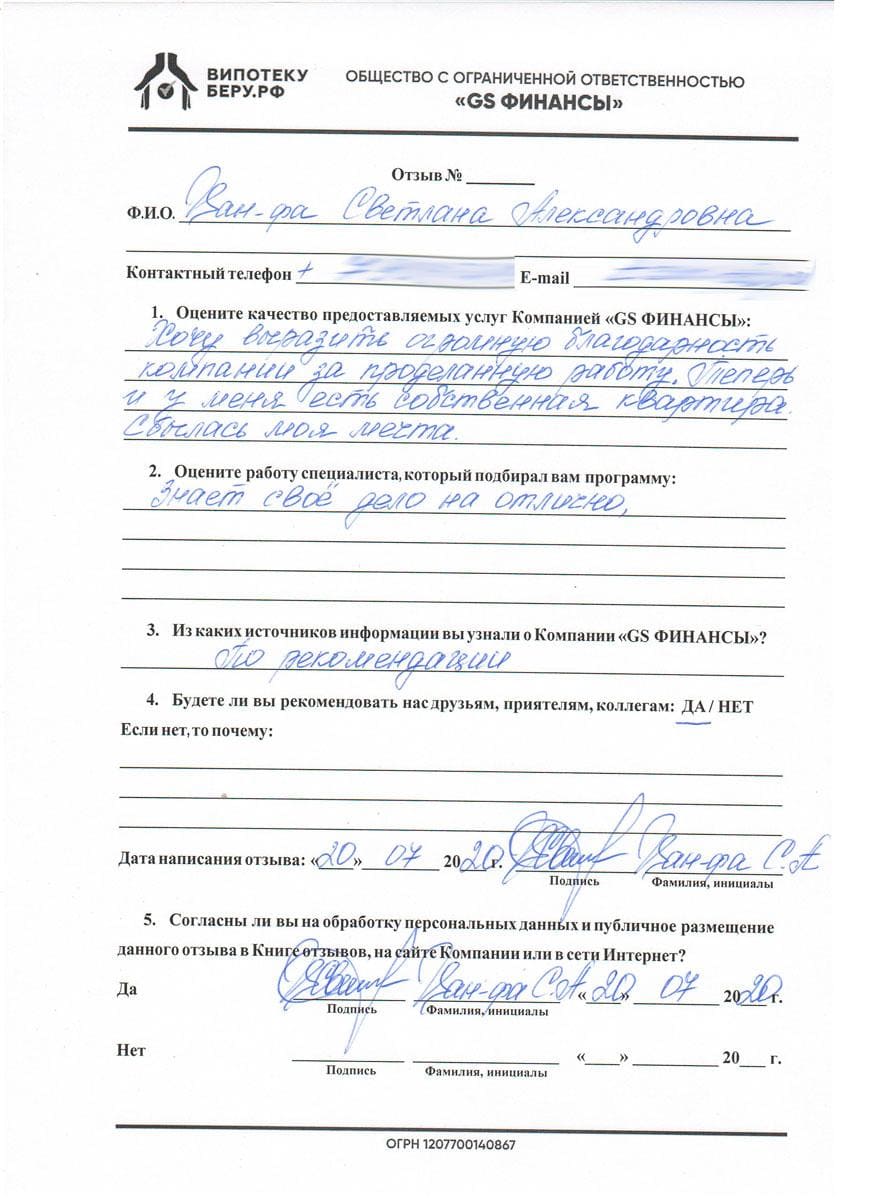

Отзывы довольных клиентов

Лучшие ипотеки других банков в Москве

Популярно

Новостройка с господдержкой

от 5,99%

от 300 тыс. до 50 млн.

от 36 до 360 мес.

Подать заявку

Новостройка с господдержкой

от 5,99%

от 300 тыс. до 50 млн.

от 36 до 360 мес.

Подать заявку

Новостройка с господдержкой

от 5,99%

от 300 тыс. до 50 млн.

от 36 до 360 мес.

Подать заявку

Вторичное жилье

от 5,8%

от 600 тыс. до 60 млн.

до 30 лет

Подать заявку

Вторичное жилье

от 5,8%

от 600 тыс. до 60 млн.

до 30 лет

Подать заявку

Готовое жилье

от 7,84% до 8,95%

от 1 года до 30 лет

Подать заявку

Готовое жилье

от 7,84% до 8,95%

от 1 года до 30 лет

Подать заявку

от 5,75%

Подать заявку

от 5,75%

Подать заявку

Сертификаты

Официальное сотрудничество с банками

Вопросы и ответы

-

-

У меня нет первоначального взноса. Могу я получить ипотеку? Будет ли ставка выше?

Отсутствие первоначального взноса не влияет на возможность получения ипотечного кредита. Мы поможем провести сделку без повышения % ставки.Показать все

-

Я не гражданин РФ. Мне могут одобрить ипотеку?

Да, конечно. Мы с радостью поможем Вам в получении одобрения на ипотечный кредит.Показать все

-

Мне отказали. В чем может быть причина?

Существует ряд факторов, влияющих на окончательное решение о предоставлении кредита. Необходимо проанализировать ситуацию, оставьте заявку на бесплатную консультацию, наши специалисты свяжутся с вами.Показать все

-

Что делать, если в справке 2-НДФЛ работодатель указывает минимальный доход?

Возможно получить одобрение по двум документам.Показать все

-

Могу я внести в качестве первоначального взноса материнский капитал?

Материнский капитал можно реализовать как первоначальный взнос или в качестве досрочного платежа.Показать все

- Вы можете задать свой вопрос, и мы ответим вам на почту! Задать вопрос

-

У меня нет первоначального взноса. Могу я получить ипотеку? Будет ли ставка выше?

-

-

Зачем нужен ипотечный брокер?

Мы помогаем получить одобрение на наиболее выгодных условиях. Подбираем оптимальную ипотечную программу из множества существующих. К каждому клиенту – индивидуальный подход.Показать все

-

Зачем мне ипотечный брокер, если я сам могу обратиться в банк?

С нами % ставка ниже, чем при самостоятельном обращении в банк за счет партнерских программ. Мы сопровождаем клиента на всех этапах сделки. Предоставляем своих риелторов, которые помогут найти подходящее жилье.Показать все

-

Сколько стоят услуги ипотечного брокера?

Все зависит от сложности сделки и объема выполняемых работ. Перезвоните нам или оставьте заявку на бесплатную консультацию.Показать все

-

Я в декрете, а мой муж работает не официально. Как получить ипотеку?

Если совокупный доход семьи позволяет оплачивать ипотеку, наши специалисты помогут получить одобрение.Показать все

-

Мне 19 лет. Какая вероятность получить ипотеку?

Такая возможность есть. Некоторые банки готовы рассмотреть заемщика с 18 лет.Показать все

- Вы можете задать свой вопрос, и мы ответим вам на почту! Задать вопрос

-

Зачем нужен ипотечный брокер?

-

-

Какие банки дают ипотеку на строительство дома?

Ипотеку на строительство дома выдают многие российские банки. Среди них: Сбербанк, Россельхозбанк, ВТБ, Банк Москвы и другие.Показать все

-

Что лучше: обычный кредит или ипотека на строительство дома?

Ипотечный кредит предпочтительней. Ипотека предполагает низкую процентную ставку и более гибкие финансовые условия, с возможностью участия в льготных программах и рефинансирования долга.Показать все

-

Как влияет общий доход семьи на возможность взять ипотечный кредит пенсионерам?

Не составит сложностей оформить ипотеку пенсионеру, если ежемесячный платеж не будет превышать 60 % от общих доходов. Например, если доход составляет 34 тыс. руб., то клиенту не выдадут ссуду более 2 млн. руб.Показать все

-

Как вы можете помочь при наличии проблем с банком у заемщика?

На рынке кредитования масса банковских продуктов. И если один банк отказал, это не значит, что в других организациях нет возможности взять ипотечный кредит пенсионерам при тех же стартовых условиях. Всегда можно найти оптимальную программу финансирования.Показать все

-

Есть ли льготы пенсионерам при получении ипотеки?

Особых льгот для ипотечного кредитования пенсионеров не предусматривается, но для вышедших на пенсию по выслуге лет (полицейские или военнослужащие) в банках существуют отдельные льготные программы кредитования.Показать все

- Вы можете задать свой вопрос, и мы ответим вам на почту! Задать вопрос

-

Какие банки дают ипотеку на строительство дома?

-

-

На какие цели могут дать ипотеку пенсионеру?

Цели ипотеки для пенсионеров не отличаются от обычных займов для покупки недвижимости, т.е. можно брать кредит на жилье (вторичку или новое), на приобретение загородного дома или участка под строительство.Показать все

-

Банк мне отказал, сославшись на старый кредит с просрочкой. Могу ли я рассчитывать на вашу помощь?

Да, вы можете рассчитывать на помощь в получении ипотеки на вторичное жилье с плохой кредитной историей и при наличии просрочек, мы подберем для вас выгодный вариант.Показать все

-

Если мое место жительства зарегистрировано в другом регионе, смогу ли я заключить договор по ипотечному кредитованию?

Да, это возможно, наши специалисты подберут варианты для вас.Показать все

-

Чему будет равен первоначальный взнос по ипотечному кредиту?

У каждого банка свои условия. Но уже есть кредитные организации, предлагающие в качестве первоначального взноса 10%, а есть и вовсе без первичной выплаты.Показать все

-

Какие условия ипотеки на апартаменты в Москве в 2021 году?

Получить ипотеку на апартаменты можно со ставкой от 4,1% на срок до 30 лет. Наши специалисты помогут выбрать оптимальное предложение исходя из ваших предпочтений, финансового состояния и стартового взноса.Показать все

- Вы можете задать свой вопрос, и мы ответим вам на почту! Задать вопрос

-

На какие цели могут дать ипотеку пенсионеру?

-

-

Как рассчитать ипотечный кредит на апартаменты?

Для этого воспользуйтесь онлайн калькулятором на нашем сайте, который также покажет сэкономленные средства и выгоду от обращения к нашим специалистам. Для более подробной информации оставьте заявку нашему онлайн консультанту.Показать все

-

Как оформить и взять ипотеку на апартаменты в Москве?

Чтобы оформить ипотечный кредит на апартаменты в столице достаточно обратиться к ипотечному брокеру нашей компании. Мы поможем подобрать лучшую программу из множества существующих и получить одобрение на наиболее выгодных условиях.Показать все

-

Могу ли я взять ипотеку на апартаменты без первоначального взноса?

Да, наши специалисты помогут получить одобрение и в этом случае. Первоначальный взнос является желательным, но не обязательным условием ипотечного кредитования.Показать все

-

У меня не идеальная кредитная история: есть ли шансы получить ипотеку на апартаменты?

Да, мы поможем получить ипотеку с подпорченной кредитной историей. При необходимости мы проверим кредитную историю и дадим советы по решению критически важных проблем, чтобы улучшить ситуацию.Показать все

-

Какие документы нужны для оформления ипотеки без первоначального взноса?

Для получения ипотеки без обязательного первоначального взноса не потребуется собирать множества документов. Достаточно предоставить нашему специалисту паспорт, ИНН и СНИЛС – это основной список документации. Возможно, банк затребует еще какие-то справки или информацию. Полный список необходимых документов формируется индивидуально исходя из требований финансовой организации и конкретного банковского продукта. Наш кредитный брокер избавит вас от необходимости самостоятельно подыскивать выгодные условия кредитования, посещая множество банков и предоставляя по их запросу массу документации.Показать все

- Вы можете задать свой вопрос, и мы ответим вам на почту! Задать вопрос

-

Как рассчитать ипотечный кредит на апартаменты?

-

-

Как можно погашать кредит?

Показать все

Погашение кредитных средств можно осуществлять любым удобным для вас способом:

- Наличными деньгами через кассу банка, оформившего ипотеку;

- С вашего личного счета в любом банке, откуда деньги будут отчисляться автоматически в счет погашения займа;

- Можно оформить разовое/долгосрочное поручение бухгалтерии по месту работы для безналичного перечисления средств в счет погашения ипотечного кредита.

Суммы, график взносов, сроки погашения и условия досрочной выплаты кредита оговариваются при подписании договора займа и зависят от кредитного продукта.

-

Какие ограничения по возрасту?

Банки могут устанавливать на свое усмотрение возрастные границы для получения кредитования. Но, как правило, возраст должен быть в пределах от 21 года до 70 лет. Для отдельных категорий граждан созданы кредитные продукты с особыми требованиями или льготами. В индивидуальном порядке рассматриваются условия ипотеки для многодетных семей, военных, госслужащих и молодых ученых. Поэтому ограничения по возрасту не всегда решающий фактор.Показать все

-

Кто является страховщиком?

Страховка - необходимое условие. И обязательным является то, что страхование залогового имущества осуществляется организацией, аккредитованной банком, который выдает ипотечное кредитование. Перечень страховых случаев определяется в индивидуальном порядке с учетом всей информации о клиенте (из которой формируются страховые риски), а также исходя из условий кредитного продукта.Показать все

-

Как получить льготную ипотеку?

Весною 2020 года стартовала госпрограмма льготной ипотеки (под 6,5%). Суть ее в том, что разницу между льготной ставкой и рыночно обоснованном проценте банкам возмещает государство. Льготную ипотеку можно получить только, если приобретать квартиру на первичном рынке у юридического лица: по договору участия в долевом строительстве, по договору уступки или по договору купли-продажи. Жилье должно размещаться в многоквартирном доме или домах блокированной застройки (например, в таунхаусах, дуплексах). Госпрограмма не распространяется на приобретение жилых метров у физлиц, индивидуальных предпринимателей, а также у инвестфондов и их управляющих компаний.Показать все

-

Кто может брать ипотеку с господдержкой?

Ипотеку с государственной поддержкой имеет возможность получить физическое лицо - гражданин РФ в возрасте от 21 года до 70 лет. Банки рассматривают и принимают решение о кредитовании военнослужащих, молодых или многодетных семей, госслужащих (врачей, учителей), жителей аварийных домов. При этом каждая финансовая организация имеет право устанавливать некоторые индивидуальные требования к заемщику, что влияет на оценку существующих рисков и одобрение заявки на ипотеку. Господдержку можно получить только на покупку недвижимости, предназначенной для жилья.Показать все

- Вы можете задать свой вопрос, и мы ответим вам на почту! Задать вопрос

-

Как можно погашать кредит?

-

-

Как можно вносить ежемесячный платеж?

Платежи по ипотечному кредиту состоят из двух частей: оплаты части суммы кредита (основного долга) и процентов за кредит. График выплат по кредиту оговаривается в договоре ипотеки. В зависимости от суммы и сроков кредитования устанавливается ежемесячный платеж, учтена сумма за погашение «тела кредита» и процентов за его пользование. Вносить платежи можно любым удобным для вас способом: наличными деньгами через банковскую кассу, по безналу с вашего личного счета в любом банке или перечислением с места работы.Показать все

-

Сколько составляет стоимость страховки?

Ипотечная страховка может включать в себя: страхование жилья от рисков физической гибели или повреждения, страхование жизни и трудоспособности заемщика и созаемщиков, а также страхование риска потери права собственности на недвижимое имущество (титульное страхование). Банк имеет право требовать оформления страховки по двум-трем видам в рамках одного полиса или только одного вида. Поэтому сказать однозначно, сколько будет стоить страховой полис, невозможно. Так как это зависит от множества факторов и, соответственно, возможных рисков, что рассчитывается индивидуально.Показать все

-

Как получить низкий процент по ипотеке?

В ряде банков действуют преференции для льготных категорий населения. Например, для граждан с детьми, молодых семей, военнослужащих, многодетных граждан и работников бюджетной сферы. То есть заемщики, которые имеют в какой-то мере государственную поддержку, могут рассчитывать на существенное уменьшение первоначального взноса, снижение ставки. Кроме того, взять ипотеку под низкий процент могут и те, кто не вправе надеяться на государственную компенсацию. Для этого нужно обратиться к нашему брокеру, который найдет кредитный продукт с самой низкой процентной ставкой, на которую вы можете рассчитывать.Показать все

-

В каком банке самая низкая ипотека?

Множество банков предлагают кредитные продукты на выгодных условиях. Но, в свою очередь, выдвигают ряд требования к заемщику. Малоопытному человеку сложно разобраться во всех нюансах ипотечного кредитования и самостоятельно выбрать наиболее выгодный кредитный продукт. Лучше это доверить профессионалу, который, изучив вашу кредитную историю и финансовые возможности, предложит вам не один, а несколько вариантов выгодного ипотечного кредитования в различных финансовых организациях. Так как понятие «низкая ипотека» имеет разные аспекты и для каждого заемщика это индивидуально. Кому-то выгодно выплачивать длительный срок небольшие суммы, а кто-то уверен, что за короткое время осуществит крупные платежи по погашению кредита.Показать все

-

Зачем нужен ипотечный брокер?

Ипотечный брокер найдет для вас наиболее выгодный банковский продукт, грамотно оформит заявку, поможет собрать все необходимые документы, разъяснит все выгоды и «подводные камни» ипотечного кредитования, поможет с улучшением кредитной истории. Вам не придется терять время на походы по финансовым учреждениям, вникать в малопонятные термины, рискуя себе в убыток не разобраться в расчетах и условиях ипотечного договора. Кроме того, наши специалисты имеют налаженные контакты в банках партнерах, что гарантирует одобрение заявки на ипотечный кредит в 98% случаев.Показать все

- Вы можете задать свой вопрос, и мы ответим вам на почту! Задать вопрос

-

Как можно вносить ежемесячный платеж?

-

-

Принимается ли в залог дача?

Дачный дом – это тоже имущество. Согласно ст.5 Закона от 1998 г. N102-ФЗ, разъясняющей, какая личная собственность может стать предметом ипотеки, гаражи, дачные и садовые домики, а также другие строения потребительского назначения могут быть в залоге.Показать все

-

Кто может получить ипотеку с господдержкой?

Показать все

Сегодня в Российской Федерации успешно работают ряд государственных программ, которые дают возможность гражданам приобретать жилье в кредит под выгодный процент. Есть Программа льготного ипотечного кредитования под 6,5% для всех российских граждан возрасте от 21 года до 70 лет. По данной программе поддержку от государства можно получить только при покупке квартиры у юридического лица на первичном рынке. Кроме того, действуют программы:

- Для молодой семьи с детьми и многодетных семей;

- Кредитования жилья для семьи с ребенком-инвалидом;

- Ипотека для жителей села;

- Льготная ипотека для военнослужащих;

- Кредитование жилья для работников бюджетной сферы (учителей, врачей, прочее).

Кроме того, существуют региональные программы ипотечного кредитования для разных категорий граждан.

-

Почему могут отказать в ипотеке?

Как правило банк причину отказа не сообщает. Но анализ документации позволяет выявить ее. Из банковской практики выходит, что основными причинами отказа в ипотечном кредитовании являются: плохая кредитная история, наличие других невыплаченных кредитов, недостаточный доход или неправдивые (недостаточные) сведения о нем. Ипотечный брокер, изучив отказные документы, выявит причину отказа и по возможности устранит ее. А если вы обратитесь в самом начале процесса оформления ипотеки, то наш специалист поможет собрать правильный пакет документов и сведений, что гарантирует получение кредитования на 98%.Показать все

-

Что значит господдержка при ипотеке?

Благодаря государственной поддержке заемщик может рассчитывать на низкую процентную ставку по ипотечному кредиту. Так как разницу между льготной ставкой и рыночной банкам субсидирует государство.Показать все

-

Существуют ли ограничения по месту регистрации?

Ипотеку можно оформить в любом банковском учреждении без привязки к регистрации места проживания. Если, например, у вас работа в одном населенном пункте, а квартиру хотите купить в другом, вы имеете право подать документы по месту работы.Показать все

- Вы можете задать свой вопрос, и мы ответим вам на почту! Задать вопрос

-

Принимается ли в залог дача?

-

-

Какой срок рассмотрения заявки на ипотеку?

Рассмотрение заявки на ипотечное кредитование процесс не быстрый, может занять 10-14 дней, а может и затянуться до нескольких недель или даже месяцев. Длительность зависит от того, как точно и быстро соберет все необходимые документы потенциальный заемщик. Для малосведущего в этом вопросе человека будет сложно получить всю необходимую информацию и документацию, чтобы в кратчайшие сроки предоставить ее в банк. Работники банка будут с каждым разом требовать все новые сведения и справки, заставлять их переделывать или уточнять. Поэтому целесообразно ради экономии времени (да и средств) обратиться к ипотечному брокеру, который поможет вам за короткое время оформить всю ипотечную документацию в надлежащем виде.Показать все

-

Как происходит одобрение ипотеки?

После подачи всего пакета документов на рассмотрение, банк изучает вашу кредитную историю, проверяет заявленную о вас информацию, сверяет, соответствуете ли вы требованиям банка и конкретному ипотечному продукту. Если заявка на ипотеку одобрена, то банк предоставляет вам время на поиск подходящей квартиры - три месяца, то есть срок действия кредитного решения. Далее надо собрать и передать в банк все необходимые документы на приобретаемое жилье. При отказе вновь подавать заявку можно только по прошествии 60 суток.Показать все

-

Как я узнаю о том, что получил(а) одобрение на взятие ипотеки?

Узнать, каковы результаты рассмотрения заявки на ипотеку можно непосредственно в офисе, у оператора горячей линии, онлайн в личном кабинете или через мобильное приложение. А также по телефону, СМС-сообщением, письмом на электронную почту.Показать все

-

В каких случаях требуются поручители?

Поручительство, как правило, связано с наличием каких-то проблем у заемщика и направлено на то, чтобы все-таки исправить ситуацию и получить одобрение кредитной линии. Поручитель для ипотеки повышает шанс получения займа.Показать все

-

На какую сумму кредита я могу рассчитывать?

Расчеты по кредиту сугубо индивидуальны и зависят от многих факторов. Но что касается ипотечного кредитования новостроек по госпрограмме, то Правительством приняты некоторые изменения. Раньше стоимость квартир не должна была превышать 3 млн.руб. в регионах и 8 млн.руб. в Санкт-Петербурге и Москве. Теперь для объектов в Москве и области, Санкт-Петербурге и Ленинградской области максимальная стоимость квартир составляет 12 млн.руб., для объектов в остальных регионах – 6 млн.руб.Показать все

- Вы можете задать свой вопрос, и мы ответим вам на почту! Задать вопрос

-

Какой срок рассмотрения заявки на ипотеку?

-

-

Мне отказали в кредите. Почему? Что делать?

Отказ по кредиту может быть по разным причинам. В основном – это плохая кредитная история, наличие еще невыплаченных кредитов, недостаточный доход или недостоверные сведения о заработках и доходах. Конечно, у банка могут быть какие-то особые требования, выполнение которых повышает возможность одобрения кредита. Поэтому, чтобы не получить отказ и ждать потом еще 60 суток для новой подачи заявки, обращайтесь к ипотечному брокеру. Не теряя драгоценного времени, специалист поможет оформить документы согласно требованиям банка, что обеспечит с высокой долей вероятности одобрение ипотеки.Показать все

-

Кто может быть созаемщиком?

Разные банки выдвигают свои условия созаемщику, аналогичные требованиям, которые предъявляют заемщику. Как правило созаемщик должен иметь гражданство России и достигать определенного возраста (от 21, 25 лет или на усмотрение банка), иметь стабильный заработок, стаж работы на одном месте не менее года и, конечно же, хорошую кредитную историю. Созаемщик может быть родственником, но это необязательное условие. Если супруг или супруга заемщика выступают в качестве созаемщика (даже если он/она официально не трудоустроены) банки охотнее одобряют ипотеку супругам, чем одному заемщику, и даже предлагают более низкий процент.Показать все

-

Как узнать свою кредитную историю (КИ)?

КИ граждан собираются и сохраняются в специальных Бюро кредитных историй. Как правило, кредитная история может сберегаться не в одном, а нескольких бюро. Чтобы получить данную информацию, вначале нужно узнать, где находится ваша КИ. Для этого делается запрос в Центральный каталог КИ Банка России. Сделать это можно онлайн, воспользовавшись ресурсом «Госуслуги». Наименование услуги - «Сведения о БКИ, в котором хранится кредитная история субъекта кредитной истории». Найти ее можно в разделе «Налоги и финансы». Узнав, где хранится информация, заемщик имеет законное право запросить ее в любое время (2 раза за год есть возможность сделать это бесплатно). Кроме того, свою КИ можно узнать в любом банковском учреждении, микрофинансовой организации. Нужно отметить, что КИ охватывает период за последние 10 лет.Показать все

-

Какие дополнительные расходы будут при оформлении ипотеки?

Показать все

По оценкам специалистов сумма дополнительных трат для заемщика может составить до 10% от суммы кредитования. Сюда войдут:

- обязательная процедура оценки жилья, от стоимости которого зависит сумма кредита.

- страховка - обязательным является страхование приобретаемой недвижимости (как залогового имущества) от возможной утраты и порчи. Но большинство банков требуют страхования жизни и трудоспособности заемщика, потери права собственности и ответственности за невозвращение ипотечных сумм.

- проверка надежности объекта, под который выдается ипотека (например, в новостройке).

- гос.регистрация права собственности на недвижимость и сделок с ней.

- Нотариальные услуги - договоры на покупку/продажу жилых площадей согласно закону РФ не требуют обязательного нотариального заверения, но чаще всего банки выставляют в условиях ипотеки данную процедуру.

Кроме того, могут быть комиссии за аренду сейфовой ячейки, за снижение процентной ставки или пользование аккредитивом, за изменения в условия договора ипотеки, за выдачу банковских справок и прочее.

-

Что лучше: новостройка или вторичка?

Показать все

Преимущества приобретения вторичного жилья:

- Есть возможность выбрать квартиру (дом) в районах с развитой, обжитой и удобной инфраструктурой, реально оценить работу инженерных коммуникаций, узнать информацию о соседях.

- Меньше финансовых рисков, так как новостройка может оказаться долгостроем или вообще аферой, что практически не встречается на вторичке.

- Жилье быстрее оформляется в собственность, есть возможность прописки.

- Вы можете задать свой вопрос, и мы ответим вам на почту! Задать вопрос

-

Мне отказали в кредите. Почему? Что делать?

-

-

Как досрочно погасить ипотечный кредит?

Чтобы выплатить кредит быстрее, нужно в банковское учреждение подать соответствующее заявление с просьбой о досрочной выплате кредитных средств (частично или полностью). После рассмотрения заявления банком будет предложена схема изменения условий выплаты по кредиту. Существуют следующие варианты: 1) снижение суммы ежемесячных погашений, 2) уменьшение срока кредитования или 3) комбинация этих способов. Здесь нужно выбрать, что в приоритете: заплатить меньше денег банку или снизить ежемесячные платежи, чтобы сократить текущие траты. Если общий объем переплаты по кредиту решено снизить путем досрочных погашений, целесообразно это делать в первой трети периода кредитования.Показать все

-

Я человек в возрасте, мне дадут ипотеку?

При соблюдении ряда банковских требований пенсионерам выдают ипотечное кредитование. Кроме того, в условиях ипотеки для пенсионеров увеличен максимальный возраст возврата кредита до 70 или даже 75 лет. Пенсионеры зачастую имеют возможность получить ипотеку по минимальной ставке, рассчитывать на минимальный первоначальный взнос. Так как гражданин преклонных лет получает пенсию, а это стабильный доход, гарантированно идущий от государства. С точки зрения банка пенсионер является надежным плательщиком.Показать все

-

Что относят к недвижимости коммерческого назначения.

Коммерческая недвижимость – это сооружения, здания, разные помещения, а также земельные участки, при эксплуатации которых можно получать доход. Например, складские постройки, торговые площади, офисные помещения или апартаменты и прочая нежилая недвижимость. Стоит отметить, что апартаменты (помещение с кухней) относительно новая разновидность недвижимости, на которую не распространяются жилищные нормативы, в том числе невозможна прописка.Показать все

-

Чем ипотечный заем на жилье отличается от кредитования покупки коммерческой недвижимости?

Показать все

Оформление ипотечного кредита на недвижимость коммерческого предназначения имеет свои нюансы и процедурные особенности:

- Ставки по кредиту выше стандартных для жилых помещений и период кредитования существенно меньше. На жилье крайний срок - 30 лет, на нежилые объекты - не более 10 лет.

- Более строгие требования к заемщику;

- Первоначальный взнос — минимум 30%;

- Ипотечный объект становится залогом.

- Участок земли под зданием, которое приобретается, также оформляется, как часть обеспечения;

- У недвижимости должен быть обязательный статус капитальной постройки и площадь более 150 квадратных метров.

- Объект для покупки не должен иметь отягощений.

- Размещение недвижимости должно быть в регионе регистрации банка.

-

Кто может взять ипотеку на нежилую недвижимость?

Показать все

Ипотечное финансирование на покупку недвижимости коммерческого использования могут оформлять физлица, представители малого или среднего бизнеса, а также индивидуальные предприниматели. Основные требования:

- Для физ.лица наличие гражданства РФ и возраст от 21 до 65 лет;

- Для компании важно иметь хорошую репутацию и территориальное расположение по месту размещения кредитного учреждения;

- Регистрация предприятия - только на территории России, компания обязана быть налоговым резидентом.

Ну и конечно, хорошая кредитная история, а также стабильные доходы и платежеспособность.

- Вы можете задать свой вопрос, и мы ответим вам на почту! Задать вопрос

-

Как досрочно погасить ипотечный кредит?

-

-

Почему банки с неохотой дают ипотеку самозанятым?

В банковских учреждениях бытует мнение, что самозанятые не столь надежные заемщики, по сравнению с гражданами, у которых подтвержденные трудовые отношения и стабильная заработная плата, что просто проверяется 2-НДФЛ - справкой. В заработках самозанятых граждан не так просто удостовериться, к тому же доходы могут быть от случая к случаю, если они не подкреплены долгосрочными договорными отношениями. Поэтому банковские учреждения, взвешивая риски, имеют аргументы для отказа в займе или могут предлагать кредит по большей ставке, требовать более высокий начальный взнос и сокращать срок кредитования. Для самозанятых выходом из такой ситуации будет кредитный брокер, который поможет с оформлением пакета документации и тем самым сумеет убедить банковских служащих в надежности самозанятого клиента.Показать все

-

Что может увеличить надежность самозанятого клиента, показать его хорошие финансовые возможности для получения ипотеки?

Показать все

Чтобы доказать свое финансовое благополучие самозанятому заемщику нужно:

- Подтвердить стабильность своих доходов, предоставить не только справку из специального приложения “Мой налог”, но и традиционную для банка справку 2-НДФЛ, подтверждающую, что вы еще работаете и по найму (если есть такая позиция).

- Наличие залогового имущества, возможность поручительства или наличие созаемщиков, история отношений с банковскими учреждениями (счета, карты, вклады и депозиты).

- Безупречная кредитная история, абсолютно полная и правдивая информация о доходах.

Банковский брокер, изучив ваши возможности, подскажет, какие позиции вам нужно улучшить, чтобы гарантированно получить ипотечное кредитование.

-

Основные причины отказов самозанятым в ипотеке?

Главные аргументы для отказа в займе — негативная история по ранее бравшимся кредитам и невыполнение условий банковской программы в части платеже- и кредитоспособности потенциального заемщика. Одобрение заявки на ипотеку наиболее вероятно, если кредитная история безупречна, пакет документации подготовлен и заполнен правильно, а также есть надежный с точки зрения банка созаемщик. Обращайтесь к нашим специалистам, которые помогут вам с оформлением документации, подготовят подачу информации в банк в выгодном для вас ключе и подберут оптимальный банковский продукт именно для вас.Показать все

-

Что повышает возможность одобрения ипотеки для заемщика, не имеющего подтверждения доходов?

Показать все

Здесь подходят все традиционные способы:

- Привлечение созаемщика с хорошей платежеспособностью, а главное, подтвержденным доходом и неиспорченной кредитной историей.

- Источники дополнительного дохода, подтвержденные официально (дивиденды, пособия, доход от сдачи недвижимости, депозиты и прочее).

- Залоговые объекты (движимое или недвижимое имущество).

- Увеличить первичный взнос по кредиту.

Если обратиться к ипотечному брокеру, он даст дельные советы по ведению диалога с банками, порекомендует, как и какую документацию оформить для подачи в банк, чтобы получить одобрение и выгодное ипотечное предложение.

-

Что означает ипотека по двум документам?

Показать все

Если клиент имеет хороший и регулярный заработок, но не в состоянии подтвердить его официально, он все же имеет возможность оформить ипотеку всего по двум документам. Как правило суть такого ипотечного кредитования заключается в том, что заемщику придется делать больший первоначальный взнос и рассчитывать на повышенную процентную ставку. Тогда на таких условиях возможна ипотека на основании минимум 2-х документов. При подаче заявки предоставляется два любых удостоверяющих личность заемщика документа. Это могут быть, кроме паспорта гражданина РФ:

- водительские права;

- военный билет или удостоверение военнослужащего;

- страховой номер индивидуального лицевого счета (СНИЛС);

- удостоверение сотрудника федеральных органов власти;

- паспорт для загранпоездок;

Кредит по двум документам можно оформить на приобретение жилья как в новостройках, так и на вторичном рынке.

- Вы можете задать свой вопрос, и мы ответим вам на почту! Задать вопрос

-

Почему банки с неохотой дают ипотеку самозанятым?

-

-

По какой причине при ипотеке без подтверждения дохода повышена процентная ставка и сумма первого взноса?

Денежные суммы, которыми финансовое учреждение обеспечивает ипотечный кредит — это средства других вкладчиков данного банка, а эти суммы банк обязался вернуть в оговоренные сроки и с процентами. Поэтому, когда потенциальный заемщик не может дать официального подтверждения своим доходам и кредитоспособности, банку нужно понизить свои риски от невыполнения условий сделки (когда заемщик задерживает погашения или вовсе не выплачивает займ). Для этого повышается процент по кредиту, а также сумма на первый взнос.Показать все

- Вы можете задать свой вопрос, и мы ответим вам на почту! Задать вопрос

-

По какой причине при ипотеке без подтверждения дохода повышена процентная ставка и сумма первого взноса?

Вы можете задать свой вопрос,

и мы ответим вам на почту! Задать вопрос

и мы ответим вам на почту! Задать вопрос