Закрыть

Закрыть

Закрыть

Закрыть

Закрыть

Закрыть

Пн-Пт 10:00-20:00 Сб-Вс 10:00-18:00

Москва, ул. Воронцовская,

35Б корп 1, офис №25

+7 495 532 58 43

Бесплатная консультация

+7 495 532 58 43

ОТ 1 ДО 60 млн рублей

Минимальная и максимальная суммы кредита

ОТ 4,1% годовых

Низкая процентная ставка

ДО 30 лет

Срок ипотечного кредита

ОТ 0%

Первоначальный взнос

Почему стоит обращаться к нам?

Уменьшим ставку как минимум на 1,5%

Имеем преференции от банков по ставке как для партнеров, поэтому оформим вам выгодные условия кредитования. Даже с учетом комиссии покупка жилья окажется дешевле.

Уже получали отказы от банков?

Причинами отказов могут быть: кредитная история, негативная информация о клиенте/работодателе от службы безопасности, избыточная кредитная нагрузка, ошибки в оформлении документации. Мы разберемся в чем причина и подадим заявку в тот банк, в котором на это смотрят лояльно.

98% вероятность одобрения заявки

Банки имеют свой подход к оценке заемщиков, о котором никогда не говорится в рекламе банков. Мы подберем банк, подходящий именно для вас, который сможет оценить ваши сильные стороны.

Оплата после получения ипотечного кредита

Комиссионное вознаграждение компании вы оплачиваете за полученное одобрение, по факту выполненной работы. Поэтому мы напрямую заинтересованы в получении положительного результата.

Проверим кредитную историю

Если существуют какие-то критически важные проблемы, мы дадим вам советы, как можно улучшить ситуацию.

Сэкономим ваше время

Вам не придется тратить время на поиск ипотеки с наилучшими условиями, визиты в отделения банков, бесконечное собирание документов.

Трансляция по решению ипотеки гостей сайта

Время заявки

Номер заявки

Запрошенная сумма

Информация

Статус

Решения банков

Узнайте бесплатно решение по ипотеке от 4,1% годовых

Рассчитайте возможную выгоду

Ставка от 4,1% годовых

Условия: новостройка с субсидированием, официальное трудоустройство. Положительная кредитная история.

Ставка от 7 - 9,9% годовых

Условия: новостройка/вторичка, устное подтверждение доходов или справка по форме банка. Кредитная история: допустимы незначительные просрочки.

Ставка от 10 годовых

Условия: частный дом/коммерческая недвижимость. Кредитная история: испорчена.

Стоимость недвижимости

руб.

Первоначальный взнос

руб.

Без взноса

Срок кредитования

лет

-

-

Ежемесячный платеж уменьшим на

3 500 руб.

- 28 500 руб. 25 000 руб.

-

Ежемесячный платеж уменьшим на

-

-

Заплатите банку меньше на

350 000 руб.

- 1 100 000 руб. 660 000 руб.

-

Заплатите банку меньше на

-

-

Итоговая выгода до

400 000 руб.

- Оставить заявку

-

Итоговая выгода до

Ипотека на выгодных условиях

- Условия получения

Условия получения

Каждая финансовая организация предоставляет свои требования к клиенту, основные из них:

- возраст от 21 до 70 лет (до 45 лет для военнослужащих);

- пакет документов: паспорт, ИНН и СНИЛС;

- обязательное страхование залогового имущества организацией, аккредитованной банком.

Полный список документов формируется индивидуально, исходя из выбранной кредитной программы и условий банка.

Начиная с 2020 года в РФ ввели новую ипотечную программу, позволяющую приобрести недвижимость под рекордно низкие 6.5% годовых. Ссуда доступна практически для всех категорий физических лиц, вне зависимости от состава семьи и других социальных факторов.

Что собой представляет “Господдержка 2020”

“Господдержка 2020” – это официальное название новой программы льготного ипотечного кредитования. Она инициирована лично президентом, в целях поддержки высокого спроса на рынке недвижимости. Ее условия предполагают получение клиентом ипотеки с субсидированной ставкой в 6.5%. Остаток, недостающую разницу в процентах, банкам компенсирует государственный аппарат (согласно Постановлению Правительства РФ №566 от 23.04.2020 года). Изначально оформить ипотеку на льготных условиях в рамках программы можно было с 17 апреля по 1 ноября 2020 года. Но впоследствии государство приняло решение о продлении инициативы на следующий год, до 1.06.2021 включительно.

На какой срок рассчитана льготная ставка кредитования

Льготная ипотека под 6,5% годовых, выдаваемая в рамках государственной программы “Господдержка 2020”, действует на весь срок кредитования. Большая часть крупных финансовых организаций готова предоставить ссуду на тот же период, как и для обычных ипотечных кредитов – сроком от 1 до 30 лет. В некоторых банках РФ действует ограничение на максимально возможный срок – до 20 лет.

Изменить процентную ставку банк может только в том случае, когда клиент отказался от комплексного страхования. Но при этом максимально допустимая наценка составит не более 3% от той, которая выставлена Центробанком. К примеру, если заемщик по какой-либо причине не застрахует свою жизнь, представители банка будут настаивать на повышении процентной ставки. Но выставить ее более 9.5% у них нет оснований.

Какую недвижимость можно купить по новой ипотечной программе

Получить льготную ипотеку можно на квартиры в строящихся домах и обязательно от застройщика. Нужно помнить, что даже если недвижимость расположена в новом доме, но позиционируется как вторичное жилье, банк откажет в предоставлении ипотечного кредита на льготных условиях. Рассчитывать на ипотеку в рамках государственной программы “Господдержка 2020” с процентной ставкой в 6.5% можно для следующих типов недвижимостей:

- Квартира в доме, который строится по ДДУ 214-Ф3 (договор долевого участия);

- Квартира в доме, которые строится по ДПП (договору переуступки прав);

- Готовая к заселению квартира по стандартному договору купли-продажи прав собственности.

Оформляя льготную ипотеку, нужно помнить, что договор распространяется только на жилое помещение. Поэтому оформить ссуду на приобретение апартаментов или другого типа коммерческого помещения – нельзя. Для этого предусмотрена стандартная процедура ипотечного кредитования со средней процентной ставкой в 9-13% годовых.

Ограничения по сумме ипотеки в рамках новой программы

Размер ссуды на приобретение квартиры варьируется в зависимости от города. Взять льготную ипотеку можно при условии, что она укладывается в максимальный размер кредита. В текущем году законодательством установлены следующие пороговые суммы кредитования:

- Москва, Московская область, Санкт-Петербург и Ленинградская область – не более 12 миллионов рублей;

- Другие регионы Российской Федерации – не более 6 миллионов рублей.

Важно отметить, что ограничения связаны только с размером ипотечной ссуды, но не относятся к стоимости квартиры. Это означает, что купить недвижимость за большую сумму можно, но для этого потребуется внести соответствующий первоначальный взнос.

Каким должен быть первоначальный взнос

Чтобы рассчитывать на оформление ипотеки в рамках программы “Господдержка 2020” необходимо внести не менее 15% от стоимости жилья. Если жилье обходится во много большую сумму, чем максимальный размер кредитования, заёмщик должен на первом этапе внести разницу из своих финансовых средств.

Взять ипотеку в Москве

Льготная ипотечная программа представляет собой некий симбиоз государственной субсидии вместе с традиционным кредитом на жилье. Услуга доступна многим категориям физических лиц, что делает ее востребованной и повышает спрос на недвижимость. Далее расскажем о том, что необходимо для получения ипотеки и какие документы нужно готовить заемщику.

Кто может рассчитывать на льготы по ипотеке

Оформить заявку на получение ипотечного кредита на особых условиях могут следующие категории физических лиц:

- военнослужащие. Правительством РФ созданы специальные программы, направленные на субсидирование кредитов военным, проходящим службу по контракту;

- молодые семьи. Государство компенсирует до 35% стоимости жилья для этой категории клиентов. Сюда входят граждане младше 35 лет и состоящие в официальном браке. Наличие детей в данном случае не важно;

- многодетные семьи. Льгота рассчитана на семьи, в которых 3 и более ребенка, не имеющие достойных жилищных условий для проживания;

- врачи и учителя. Работники госслужб также могут рассчитывать на особые условия ипотечного кредитования. Для медицинских работников созданы программы по расширению жилплощади, к примеру “Земский доктор” или “Молодой врач”.

Претендовать на льготную ипотеку могут жители аварийных домов или граждане, проживающие в стесненных условиях. Чтобы оформить заявку либо уточнить возможность получения субсидии, нужно обратиться в органы местного самоуправления.

Условия льготного кредитования

Условия льготной ипотеки зависят от финансовой организации, выдающей кредит. Сумма кредитования также индивидуальна. В стандартных случаях банковские программы предоставляют льготную ссуду на следующих условиях:

- процентная ставка от 5% годовых;

- без первоначального взноса, так как вместо него выступает сам кредит;

- размер ссуды от 50 тысяч до 10 миллионов рублей;

- оформление страховки на приобретаемую в ипотеку недвижимость;

- в качестве залога нужно оформить другую недвижимость.

Чтобы рассчитывать на льготы, клиенту необходимо соответствовать всем требованиям банка.

Документы для льготной ипотеки

Стандартный пакет документов для ипотеки под льготный процент, включает в себя:

- паспорт;

- идентификационный код либо СНИЛС;

- справку о доходах и сумме налога физического лица (2-НДФЛ);

- копию трудовой книжки (заверенную работодателем).

Вместо 2-НДФЛ могут быть предоставлены выписки по банковскому счету. Чтобы подать заявку на рефинансирование существующего кредита потребуется соответствующий договор, а также финансовая информация по платежам и остатку долга.

Вопросы-ответы

- Можно ли использовать материнский капитал для первого взноса?

- Материнский капитал может быть использован для сокращения задолженности по ипотечному кредиту как в качестве первоначального взноса, так и в дальнейшем, для ежемесячного погашения.

- Как получить минимальную процентную ставку?

- Для получения более выгодных условия кредитования необходимо собрать полный пакет документов, участвовать в подходящих ипотечных программах и становится на учет в новостройках

- Нужно ли платить комиссию если я хочу досрочно погасить ипотеку?

- Любой кредит можно погасить досрочно без наложения штрафов и комиссий

Консультация профессионалаКак работаем

Первичная консультация - бесплатно!

Подберем программу, максимально

соответствующую вашим пожеланиям,

требованиям и возможностям

Формируем пакет документов

Выявляем и устраняем негативные факторы, чтобы

максимально повысить ваши шансы на одобрение

кредита

Подача заявки

Отправляем заявку

в подходящие банки

и получаем одобрение

Всегда на связи

Сопровождаем сделку

вплоть до получения

ключей

Оплата

Оплата нашей работы

только после получения

кредита

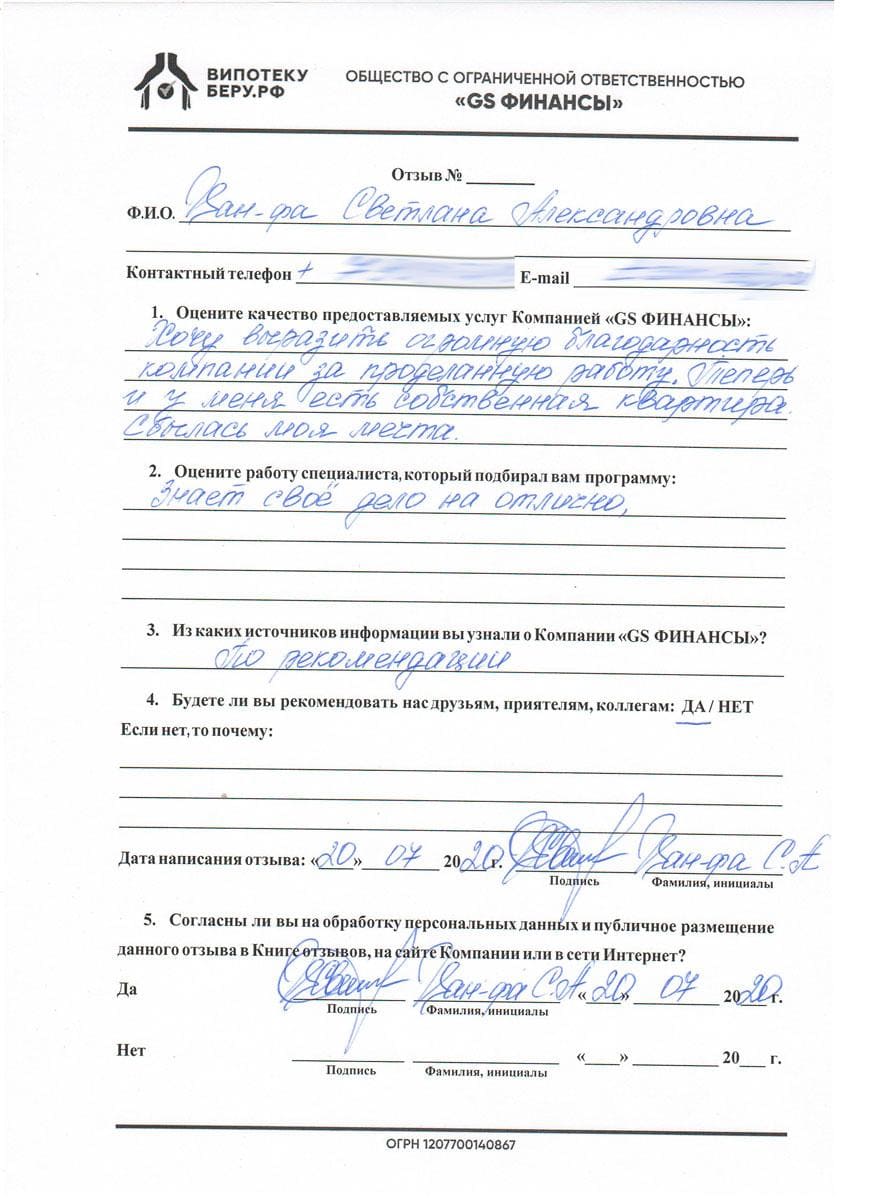

Отзывы довольных клиентов

Виды ипотеки

Ипотека по категориям

- Помощь в получении ипотеки

- Одобрение ипотеки

- Без официального трудоустройства

- Ипотека без первоначального взноса

- Без подтверждения дохода

- Коммерческая ипотека

- Льготная ипотека

- По двум документам

- Ипотека под низкий процент

- Ипотека с господдержкой

- Под материнский капитал

- Со справкой по форме банка

- Показать все

Ипотека по категории граждан

Ипотека по размеру первоначального взноса

Ипотека по процентной ставке

Лучшие ипотеки других банков в Москве

Популярно

Новостройка с господдержкой

от 5,99%

от 300 тыс. до 50 млн.

от 36 до 360 мес.

Подать заявку

Новостройка с господдержкой

от 5,99%

от 300 тыс. до 50 млн.

от 36 до 360 мес.

Подать заявку

Новостройка с господдержкой

от 5,99%

от 300 тыс. до 50 млн.

от 36 до 360 мес.

Подать заявку

Вторичное жилье

от 5,8%

от 600 тыс. до 60 млн.

до 30 лет

Подать заявку

Вторичное жилье

от 5,8%

от 600 тыс. до 60 млн.

до 30 лет

Подать заявку

Готовое жилье

от 7,84% до 8,95%

от 1 года до 30 лет

Подать заявку

Готовое жилье

от 7,84% до 8,95%

от 1 года до 30 лет

Подать заявку

от 5,75%

Подать заявку

от 5,75%

Подать заявку

Сертификаты

Официальное сотрудничество с банками

Вопросы и ответы

-

-

Как получить льготную ипотеку?

Весною 2020 года стартовала госпрограмма льготной ипотеки (под 6,5%). Суть ее в том, что разницу между льготной ставкой и рыночно обоснованном проценте банкам возмещает государство. Льготную ипотеку можно получить только, если приобретать квартиру на первичном рынке у юридического лица: по договору участия в долевом строительстве, по договору уступки или по договору купли-продажи. Жилье должно размещаться в многоквартирном доме или домах блокированной застройки (например, в таунхаусах, дуплексах). Госпрограмма не распространяется на приобретение жилых метров у физлиц, индивидуальных предпринимателей, а также у инвестфондов и их управляющих компаний.Показать все

-

Кто может брать ипотеку с господдержкой?

Ипотеку с государственной поддержкой имеет возможность получить физическое лицо - гражданин РФ в возрасте от 21 года до 70 лет. Банки рассматривают и принимают решение о кредитовании военнослужащих, молодых или многодетных семей, госслужащих (врачей, учителей), жителей аварийных домов. При этом каждая финансовая организация имеет право устанавливать некоторые индивидуальные требования к заемщику, что влияет на оценку существующих рисков и одобрение заявки на ипотеку. Господдержку можно получить только на покупку недвижимости, предназначенной для жилья.Показать все

-

Как можно вносить ежемесячный платеж?

Платежи по ипотечному кредиту состоят из двух частей: оплаты части суммы кредита (основного долга) и процентов за кредит. График выплат по кредиту оговаривается в договоре ипотеки. В зависимости от суммы и сроков кредитования устанавливается ежемесячный платеж, учтена сумма за погашение «тела кредита» и процентов за его пользование. Вносить платежи можно любым удобным для вас способом: наличными деньгами через банковскую кассу, по безналу с вашего личного счета в любом банке или перечислением с места работы.Показать все

-

Сколько составляет стоимость страховки?

Ипотечная страховка может включать в себя: страхование жилья от рисков физической гибели или повреждения, страхование жизни и трудоспособности заемщика и созаемщиков, а также страхование риска потери права собственности на недвижимое имущество (титульное страхование). Банк имеет право требовать оформления страховки по двум-трем видам в рамках одного полиса или только одного вида. Поэтому сказать однозначно, сколько будет стоить страховой полис, невозможно. Так как это зависит от множества факторов и, соответственно, возможных рисков, что рассчитывается индивидуально.Показать все

- Вы можете задать свой вопрос, и мы ответим вам на почту! Задать вопрос

-

Как получить льготную ипотеку?

Вы можете задать свой вопрос,

и мы ответим вам на почту! Задать вопрос

и мы ответим вам на почту! Задать вопрос