Закрыть

Закрыть

Закрыть

Закрыть

Закрыть

Закрыть

Пн-Пт 10:00-20:00 Сб-Вс 10:00-18:00

Москва, ул. Воронцовская,

35Б корп 1, офис №25

+7 495 532 58 43

Бесплатная консультация

+7 495 532 58 43

ОТ 1 ДО 60 млн рублей

Минимальная и максимальная суммы кредита

ОТ 4,1% годовых

Низкая процентная ставка

ДО 30 лет

Срок ипотечного кредита

ОТ 0%

Первоначальный взнос

Почему стоит обращаться к нам?

Уменьшим ставку как минимум на 1,5%

Имеем преференции от банков по ставке как для партнеров, поэтому оформим вам выгодные условия кредитования. Даже с учетом комиссии покупка жилья окажется дешевле.

Уже получали отказы от банков?

Причинами отказов могут быть: кредитная история, негативная информация о клиенте/работодателе от службы безопасности, избыточная кредитная нагрузка, ошибки в оформлении документации. Мы разберемся в чем причина и подадим заявку в тот банк, в котором на это смотрят лояльно.

98% вероятность одобрения заявки

Банки имеют свой подход к оценке заемщиков, о котором никогда не говорится в рекламе банков. Мы подберем банк, подходящий именно для вас, который сможет оценить ваши сильные стороны.

Оплата после получения ипотечного кредита

Комиссионное вознаграждение компании вы оплачиваете за полученное одобрение, по факту выполненной работы. Поэтому мы напрямую заинтересованы в получении положительного результата.

Проверим кредитную историю

Если существуют какие-то критически важные проблемы, мы дадим вам советы, как можно улучшить ситуацию.

Сэкономим ваше время

Вам не придется тратить время на поиск ипотеки с наилучшими условиями, визиты в отделения банков, бесконечное собирание документов.

Трансляция по решению ипотеки гостей сайта

Время заявки

Номер заявки

Запрошенная сумма

Информация

Статус

Решения банков

Узнайте бесплатно решение по ипотеке от 4,1% годовых

Рассчитайте возможную выгоду

Ставка от 4,1% годовых

Условия: новостройка с субсидированием, официальное трудоустройство. Положительная кредитная история.

Ставка от 7 - 9,9% годовых

Условия: новостройка/вторичка, устное подтверждение доходов или справка по форме банка. Кредитная история: допустимы незначительные просрочки.

Ставка от 10 годовых

Условия: частный дом/коммерческая недвижимость. Кредитная история: испорчена.

Стоимость недвижимости

руб.

Первоначальный взнос

руб.

Без взноса

Срок кредитования

лет

-

-

Ежемесячный платеж уменьшим на

3 500 руб.

- 28 500 руб. 25 000 руб.

-

Ежемесячный платеж уменьшим на

-

-

Заплатите банку меньше на

350 000 руб.

- 1 100 000 руб. 660 000 руб.

-

Заплатите банку меньше на

-

-

Итоговая выгода до

400 000 руб.

- Оставить заявку

-

Итоговая выгода до

Ипотека на выгодных условиях

- Условия получения

Условия получения

Каждая финансовая организация предоставляет свои требования к клиенту, основные из них:

- возраст от 21 до 70 лет (до 45 лет для военнослужащих);

- пакет документов: паспорт, ИНН и СНИЛС;

- обязательное страхование залогового имущества организацией, аккредитованной банком.

Полный список документов формируется индивидуально, исходя из выбранной кредитной программы и условий банка.

Ипотечное кредитование стабильно удерживает пальму первенства по популярности среди других банковских продуктов. Наибольшим спросом пользуется ипотека на вторичное жилье, так как кредиты на такие жилплощади выдаются по более низкой процентной ставке, в отличие от квартир в новостройках. Выбор ипотечных программ достаточно велик. Поэтому разобраться в них без помощи специалиста в области кредитования достаточно сложно. Каждый банк выдвигает свои требования, по-своему рассчитывает процентные ставки и прочее.

Поэтому, чтобы рассмотреть все возможные финансовые риски и избрать наиболее выгодные условия кредита, понадобится профессиональная помощь в получении ипотеки на вторичное жилье. Специалист поможет разобраться с расчетами процентной ставки, размером ежемесячных платежей и другое.

Преимущества ипотечного кредитования на вторичном рынке

Согласно российскому законодательству вторичным жильем называется недвижимость, которая уже имела свидетельство о регистрации прав собственности. И это совсем не означает, что жилые метры непременно буду расположены в старом ветхом доме с устаревшими коммуникациями. Вторичным может стать жилье в новостройке, которое приобреталось еще на стадии строительства, а теперь перепродается. Понятие «вторичное жилье» относится именно к праву собственности, а вовсе не к возрасту квартиры. Преимущества ипотечного кредитования на вторичном рынке начинаются уже на стадии выбора жилых метров:

- Есть возможность выбирать квартиру с учетом уровня расположенной рядом инфраструктуры, узнать, насколько район обжит и комфортен для проживания, прочее.

- Вы можете объективно оценить реальные характеристики квартиры и планировку, навести справки о самом доме, об инженерных коммуникациях, о соседях и другое.

- Оформление ипотеки на вторичное жилье позволяет быстрый переход недвижимости в собственность заемщика. Что дает возможность прописаться в квартире, при этом жилплощадь будет оставаться в залоге у банка только до тех пор, пока не будет погашен кредит.

- Приобретая вторичку, заемщик подвергается меньшему финансовому риску. Так как при покупке жилья в доме на стадии возведения, можно попасть на долгострой и ждать свои жилые метра десятилетиями.

Как показывает практика, сумма ежемесячных взносов на погашение ипотечного кредита для вторичного жилья не на много выше арендной платы за равнозначную квартиру. Поэтому есть смысл подумать о покупке своей личной жилплощади. Обратившись к специалисту по кредитованию, вы сможете подробно ознакомиться с различными ипотечными продуктами, чтобы выбрать самый оптимальный вариант.

Условия получения

Требования к оформлению ипотеки в каждом банке разные, но можно обозначить основные:

- срок кредитования – до 30 лет;

- первоначальный взнос от 15%.

От заемщика потребуется паспорт, справка о доходах, копия трудовой книжки. Банк может запросить дополнительно еще ряд справок, например, свидетельство о браке, если ипотека берется двумя супругами на равных долях, а некоторые кредитные учреждения, наоборот, не требуют справки о доходах. Но если заемщик хочет получить ипотеку по возможно низким кредитным ставкам, лучше предоставить как можно больше информации о своей платежеспособности. Получить деньги на покупку квартиры могут граждане, соответствующие стандартным требованиям банков:

- возраст не менее 20 лет;

- стабильные заработок и работа;

- наличие постоянной или временной регистрации на территории РФ;

- постоянное проживание в РФ.

Ипотека на вторичном рынке на выгодных условиях

При покупке квартиры в кредит ипотечный брокер поможет избежать лишних платежей, которые банки любят подсовывать наивным клиентам в виде всяких страховок и переплат. Вы сэкономите не только деньги, но и время, так как специалист по кредитованию сам подберет несколько вариантов ипотеки в различных банках и разошлет туда ваши документы. Чем значительно повысит шансы получения ипотеки на вторичном рынке. Наш опыт работы гарантирует получение финансов на покупку жилья даже лицам из проблемного сегмента, то есть с плохой кредитной историей, без официального трудоустройства, с недостаточным фактическим доходом и прочее.

Консультация профессионалаКак работаем

Первичная консультация - бесплатно!

Подберем программу, максимально

соответствующую вашим пожеланиям,

требованиям и возможностям

Формируем пакет документов

Выявляем и устраняем негативные факторы, чтобы

максимально повысить ваши шансы на одобрение

кредита

Подача заявки

Отправляем заявку

в подходящие банки

и получаем одобрение

Всегда на связи

Сопровождаем сделку

вплоть до получения

ключей

Оплата

Оплата нашей работы

только после получения

кредита

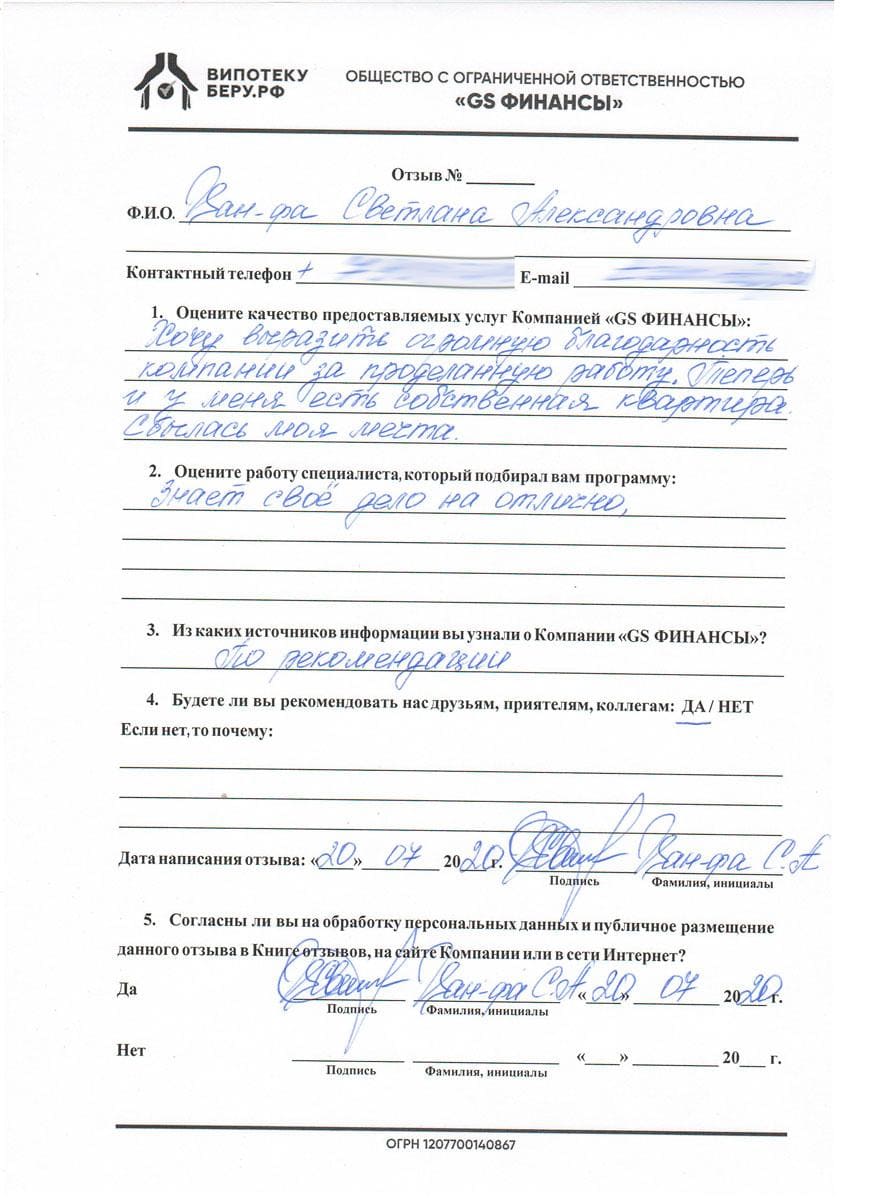

Отзывы довольных клиентов

Виды ипотеки

Ипотека по категориям

- Помощь в получении ипотеки

- Одобрение ипотеки

- Без официального трудоустройства

- Ипотека без первоначального взноса

- Без подтверждения дохода

- Коммерческая ипотека

- Льготная ипотека

- По двум документам

- Ипотека под низкий процент

- Ипотека с господдержкой

- Под материнский капитал

- Со справкой по форме банка

- Показать все

Ипотека по категории граждан

Ипотека по размеру первоначального взноса

Ипотека по процентной ставке

Лучшие ипотеки других банков в Москве

Популярно

Новостройка с господдержкой

от 5,99%

от 300 тыс. до 50 млн.

от 36 до 360 мес.

Подать заявку

Новостройка с господдержкой

от 5,99%

от 300 тыс. до 50 млн.

от 36 до 360 мес.

Подать заявку

Новостройка с господдержкой

от 5,99%

от 300 тыс. до 50 млн.

от 36 до 360 мес.

Подать заявку

Вторичное жилье

от 5,8%

от 600 тыс. до 60 млн.

до 30 лет

Подать заявку

Вторичное жилье

от 5,8%

от 600 тыс. до 60 млн.

до 30 лет

Подать заявку

Готовое жилье

от 7,84% до 8,95%

от 1 года до 30 лет

Подать заявку

Готовое жилье

от 7,84% до 8,95%

от 1 года до 30 лет

Подать заявку

от 5,75%

Подать заявку

от 5,75%

Подать заявку

Сертификаты

Официальное сотрудничество с банками

Вопросы и ответы

-

-

Банк мне отказал, сославшись на старый кредит с просрочкой. Могу ли я рассчитывать на вашу помощь?

Да, вы можете рассчитывать на помощь в получении ипотеки на вторичное жилье с плохой кредитной историей и при наличии просрочек, мы подберем для вас выгодный вариант.Показать все

-

Если мое место жительства зарегистрировано в другом регионе, смогу ли я заключить договор по ипотечному кредитованию?

Да, это возможно, наши специалисты подберут варианты для вас.Показать все

-

Чему будет равен первоначальный взнос по ипотечному кредиту?

У каждого банка свои условия. Но уже есть кредитные организации, предлагающие в качестве первоначального взноса 10%, а есть и вовсе без первичной выплаты.Показать все

-

Какие дополнительные расходы будут при оформлении ипотеки?

Показать все

По оценкам специалистов сумма дополнительных трат для заемщика может составить до 10% от суммы кредитования. Сюда войдут:

- обязательная процедура оценки жилья, от стоимости которого зависит сумма кредита.

- страховка - обязательным является страхование приобретаемой недвижимости (как залогового имущества) от возможной утраты и порчи. Но большинство банков требуют страхования жизни и трудоспособности заемщика, потери права собственности и ответственности за невозвращение ипотечных сумм.

- проверка надежности объекта, под который выдается ипотека (например, в новостройке).

- гос.регистрация права собственности на недвижимость и сделок с ней.

- Нотариальные услуги - договоры на покупку/продажу жилых площадей согласно закону РФ не требуют обязательного нотариального заверения, но чаще всего банки выставляют в условиях ипотеки данную процедуру.

Кроме того, могут быть комиссии за аренду сейфовой ячейки, за снижение процентной ставки или пользование аккредитивом, за изменения в условия договора ипотеки, за выдачу банковских справок и прочее.

-

Что лучше: новостройка или вторичка?

Показать все

Преимущества приобретения вторичного жилья:

- Есть возможность выбрать квартиру (дом) в районах с развитой, обжитой и удобной инфраструктурой, реально оценить работу инженерных коммуникаций, узнать информацию о соседях.

- Меньше финансовых рисков, так как новостройка может оказаться долгостроем или вообще аферой, что практически не встречается на вторичке.

- Жилье быстрее оформляется в собственность, есть возможность прописки.

- Вы можете задать свой вопрос, и мы ответим вам на почту! Задать вопрос

-

Банк мне отказал, сославшись на старый кредит с просрочкой. Могу ли я рассчитывать на вашу помощь?

-

-

Как досрочно погасить ипотечный кредит?

Чтобы выплатить кредит быстрее, нужно в банковское учреждение подать соответствующее заявление с просьбой о досрочной выплате кредитных средств (частично или полностью). После рассмотрения заявления банком будет предложена схема изменения условий выплаты по кредиту. Существуют следующие варианты: 1) снижение суммы ежемесячных погашений, 2) уменьшение срока кредитования или 3) комбинация этих способов. Здесь нужно выбрать, что в приоритете: заплатить меньше денег банку или снизить ежемесячные платежи, чтобы сократить текущие траты. Если общий объем переплаты по кредиту решено снизить путем досрочных погашений, целесообразно это делать в первой трети периода кредитования.Показать все

-

Я человек в возрасте, мне дадут ипотеку?

При соблюдении ряда банковских требований пенсионерам выдают ипотечное кредитование. Кроме того, в условиях ипотеки для пенсионеров увеличен максимальный возраст возврата кредита до 70 или даже 75 лет. Пенсионеры зачастую имеют возможность получить ипотеку по минимальной ставке, рассчитывать на минимальный первоначальный взнос. Так как гражданин преклонных лет получает пенсию, а это стабильный доход, гарантированно идущий от государства. С точки зрения банка пенсионер является надежным плательщиком.Показать все

- Вы можете задать свой вопрос, и мы ответим вам на почту! Задать вопрос

-

Как досрочно погасить ипотечный кредит?

Вы можете задать свой вопрос,

и мы ответим вам на почту! Задать вопрос

и мы ответим вам на почту! Задать вопрос