Закрыть

Закрыть

Закрыть

Закрыть

Закрыть

Закрыть

Пн-Пт 10:00-20:00 Сб-Вс 10:00-18:00

Москва, ул. Воронцовская,

35Б корп 1, офис №25

+7 495 532 58 43

Бесплатная консультация

+7 495 532 58 43

ОТ 1 ДО 60 млн рублей

Минимальная и максимальная суммы кредита

ОТ 4,1% годовых

Низкая процентная ставка

ДО 30 лет

Срок ипотечного кредита

ОТ 0%

Первоначальный взнос

Почему стоит обращаться к нам?

Уменьшим ставку как минимум на 1,5%

Имеем преференции от банков по ставке как для партнеров, поэтому оформим вам выгодные условия кредитования. Даже с учетом комиссии покупка жилья окажется дешевле.

Уже получали отказы от банков?

Причинами отказов могут быть: кредитная история, негативная информация о клиенте/работодателе от службы безопасности, избыточная кредитная нагрузка, ошибки в оформлении документации. Мы разберемся в чем причина и подадим заявку в тот банк, в котором на это смотрят лояльно.

98% вероятность одобрения заявки

Банки имеют свой подход к оценке заемщиков, о котором никогда не говорится в рекламе банков. Мы подберем банк, подходящий именно для вас, который сможет оценить ваши сильные стороны.

Оплата после получения ипотечного кредита

Комиссионное вознаграждение компании вы оплачиваете за полученное одобрение, по факту выполненной работы. Поэтому мы напрямую заинтересованы в получении положительного результата.

Проверим кредитную историю

Если существуют какие-то критически важные проблемы, мы дадим вам советы, как можно улучшить ситуацию.

Сэкономим ваше время

Вам не придется тратить время на поиск ипотеки с наилучшими условиями, визиты в отделения банков, бесконечное собирание документов.

Трансляция по решению ипотеки гостей сайта

Время заявки

Номер заявки

Запрошенная сумма

Информация

Статус

Решения банков

Узнайте бесплатно решение по ипотеке от 4,1% годовых

Рассчитайте возможную выгоду

Ставка от 4,1% годовых

Условия: новостройка с субсидированием, официальное трудоустройство. Положительная кредитная история.

Ставка от 7 - 9,9% годовых

Условия: новостройка/вторичка, устное подтверждение доходов или справка по форме банка. Кредитная история: допустимы незначительные просрочки.

Ставка от 10 годовых

Условия: частный дом/коммерческая недвижимость. Кредитная история: испорчена.

Стоимость недвижимости

руб.

Первоначальный взнос

руб.

Без взноса

Срок кредитования

лет

-

-

Ежемесячный платеж уменьшим на

3 500 руб.

- 28 500 руб. 25 000 руб.

-

Ежемесячный платеж уменьшим на

-

-

Заплатите банку меньше на

350 000 руб.

- 1 100 000 руб. 660 000 руб.

-

Заплатите банку меньше на

-

-

Итоговая выгода до

400 000 руб.

- Оставить заявку

-

Итоговая выгода до

Ипотека на выгодных условиях

- Условия получения

Условия получения

Каждая финансовая организация предоставляет свои требования к клиенту, основные из них:

- возраст от 21 до 70 лет (до 45 лет для военнослужащих);

- пакет документов: паспорт, ИНН и СНИЛС;

- обязательное страхование залогового имущества организацией, аккредитованной банком.

Полный список документов формируется индивидуально, исходя из выбранной кредитной программы и условий банка.

Недвижимость в столице значительно дороже, чем в регионах России. Поэтому не удивительно, что она не по карману многим, даже состоятельным людям. Покупка доли в квартире обходится значительно дешевле, чем аналогичное по площади, но отдельное жилье. Из-за этого все большей популярности набирает сделка по выкупу части жилой недвижимости.

Но рост цен на рынке недвижимости делает покупку даже доли квартиры в столице финансово накладной задачей. И единственным возможным решением в таком случае является ипотечное кредитование. Долевая ипотека имеет свои особенности, о которых лучше знать заранее. А помочь в выборе лучшего предложения и сбора необходимых документов вам смогут в компании GS Финансы.

Виды долевой собственности

Банки и другие кредиторы предоставляют финансовые ссуды только под недвижимость, удовлетворяющей определенным требованиям. Поэтому важно разобраться в видах частичной собственности и какие особенности они имеют.

Так, согласно действующей законодательной базе РФ, выделяют несколько видов долевого имущества:

- на правах общей собственности. Это означает, что каждый владелец доли равен в правах с другими участниками, а размер доли регламентируется не частью, а квадратными метрами жилья;

- на правах частной собственности. В данном случае лицо владеет конкретной долей в недвижимости. В качестве примера можно рассмотреть коммунальную квартиру, где каждый жилец имеет во владении свою комнату. Он может делать в ней ремонт и распоряжаться как посчитает нужным, без получения согласия со стороны соседей.

Важно отметить, что долевая собственность должна пройти регистрацию в Росреестре. В противном случае, юридически владение остается на правах общей собственности. Это вызывает определенные трудности в оформлении ипотеки для покупки доли в квартире. Другие совладельцы жилья могут быть против того, что с ними рядом будет жить посторонний человек. И это без учета законных оснований, которые могут стать камнем преткновения при оформлении ипотечного кредитования.

Условия ипотеки на часть недвижимости

По данным Сбербанка, на долевую ипотеку приходится около четверти, т.е. 25% от всех ипотек, оформляемых в компании. Поэтому данная проблема относится не только к сфере судебно-юридических разбирательств, но и присуща банковскому сектору. Ипотека на долю в квартире или другой жилплощади может быть оформлена при соблюдении следующих условий:

- недвижимость имеет несколько собственников, чьи владения выражены в долях. Это могут быть отдельные комнаты или части жилплощади;

- при оформлении недвижимости оформлен доминирующий собственник, во владении которого находиться большая часть квартиры или частного дома;

- один из долевых владельцев жилплощади хочет выкупить долю других совладельцев для того, чтобы стать единым полноправным владельцем недвижимости. При этом важным условием является согласие остальных, например из-за того, что денежные средства для них выгоднее чем сама комната или часть дома;

- при оформлении ипотеки на выкуп доли недвижимости, у нее остается лишь один полноправный владелец.

Узнать можно ли оформить долевую ипотеку в конкретном случае помогут специалисты компании GS Финансы.

Особенности долевой ипотеки

Ипотека на покупку доли в квартире имеет свои особенности и отличия в сравнении с другими типами ипотечного кредитования. Процентная ставка здесь, преимущественно, выше, но сумма меньше, а значит и меньше ежемесячный платеж. Жилплощадь в долевой собственности подразумевает, что у нее несколько собственников. И каждый из них может предоставить соответствующие документы (выписку ЕГРН, с пометкой в графе вида жилого помещения).

Владелец долевой части квартиры имеет свой лицевой счет, а в некоторых случаях - свой вход в жилье. Долевая собственность отличается от совместной у супругов, когда сами доли еще не были выделены. При этом обе формы собственности являются общими, а ипотечное кредитование в банке возможно только на долю, комнату или другую часть жилплощади.

Наиболее распространенные варианты приобретения долей в недвижимости:

- часть загородного дома (зачастую с отдельным входом);

- своя комната в коммунальной квартире;

- последняя комната, оставшаяся в квартире (для полноправного собственника).

Оформляя ипотеку, специалисты банка должны удостоверится, что покупается отдельный объект недвижимости (изолированная жилплощадь). Это значит, что приобрести кухню, санузел, кладовую или гараж в данном случае не получится. Наиболее простой и удобный способ кредитования - выкуп последней доли, когда жилье полностью переходит во владения заемщика. Банки охотно одобряют такие заявки, как только удостоверятся в платежеспособности клиента.

Причины, по которым банк откажет в долевой ипотеке

Каждый банк вправе предоставлять свои требования к заемщикам. Но существует перечень ситуаций, при которых кредитная организация с большой степенью вероятности откажется от оформления сделки:

- покупка доли собственности у близких родственников (банк сразу заподозрит фиктивность сделки, с целью обналичивания средств);

- оформление ипотеки на долю, в недвижимости бывшего супруга после их развода (в этом случае играют значения фактор времени и наличие новых браков у обоих сторон);

- покупка заемщиков доли в жилье, на которое он ранее не претендовал.

Оформление сделки возможно лишь в случае отказа от преимущественного права собственности со стороны всех жильцов. Если такого отказа не получить, сделку могут оспорить в суде.

Условия долевого кредитования

Получить необходимую ссуду предлагают множество отечественных банков: Сбербанк, ВТБ, Тинькофф и многие другие. Условия везде разные, но отличаются не сильно от обобщенных значений:

- валюта – рубль российской федерации;

- максимальная сумма займа – 15 миллионов рублей (не должна превышать 80% рыночной стоимости недвижимости);

- процентная ставка – от 8.5% годовых;

- срок кредитования - до 30 лет.

Банки приветствуют со заёмщиков и поручителей. Оформить долевую ипотеку под залог можно лишь используя всю недвижимость.

Помощь в получении ипотеки

Специалисты компании GS Финансы окажут квалифицированную помощь в получении ипотеки на покупку доли в квартире или загородном доме. Мы работаем без предоплат и принимаем комиссионное вознаграждение лишь после успешно совершенной сделки. Наши ипотечные брокеры подберут лучшее предложение на рынке, помогут в сборе кредитного портфеля и подачи заявки. Свяжитесь с нами прямо сейчас по телефонам контактного центра или заполнив форму на сайте для обратной связи.

Консультация профессионалаКак работаем

Первичная консультация - бесплатно!

Подберем программу, максимально

соответствующую вашим пожеланиям,

требованиям и возможностям

Формируем пакет документов

Выявляем и устраняем негативные факторы, чтобы

максимально повысить ваши шансы на одобрение

кредита

Подача заявки

Отправляем заявку

в подходящие банки

и получаем одобрение

Всегда на связи

Сопровождаем сделку

вплоть до получения

ключей

Оплата

Оплата нашей работы

только после получения

кредита

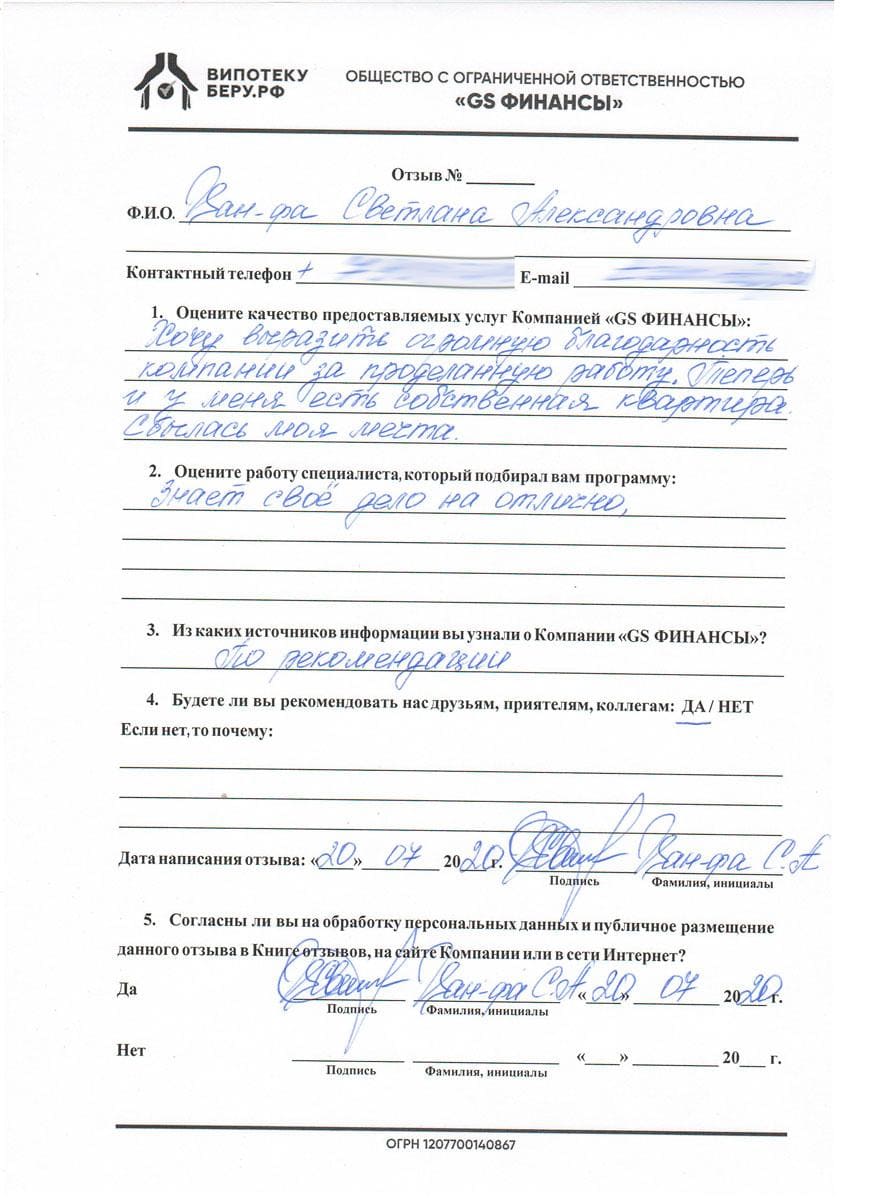

Отзывы довольных клиентов

Виды ипотеки

Ипотека по категориям

- Помощь в получении ипотеки

- Одобрение ипотеки

- Без официального трудоустройства

- Ипотека без первоначального взноса

- Без подтверждения дохода

- Коммерческая ипотека

- Льготная ипотека

- По двум документам

- Ипотека под низкий процент

- Ипотека с господдержкой

- Под материнский капитал

- Со справкой по форме банка

- Показать все

Ипотека по категории граждан

Ипотека по размеру первоначального взноса

Ипотека по процентной ставке

Лучшие ипотеки других банков в Москве

Популярно

Новостройка с господдержкой

от 5,99%

от 300 тыс. до 50 млн.

от 36 до 360 мес.

Подать заявку

Новостройка с господдержкой

от 5,99%

от 300 тыс. до 50 млн.

от 36 до 360 мес.

Подать заявку

Новостройка с господдержкой

от 5,99%

от 300 тыс. до 50 млн.

от 36 до 360 мес.

Подать заявку

Вторичное жилье

от 5,8%

от 600 тыс. до 60 млн.

до 30 лет

Подать заявку

Вторичное жилье

от 5,8%

от 600 тыс. до 60 млн.

до 30 лет

Подать заявку

Готовое жилье

от 7,84% до 8,95%

от 1 года до 30 лет

Подать заявку

Готовое жилье

от 7,84% до 8,95%

от 1 года до 30 лет

Подать заявку

от 5,75%

Подать заявку

от 5,75%

Подать заявку

Сертификаты

Официальное сотрудничество с банками

Вопросы и ответы

-

-

Мне 19 лет. Какая вероятность получить ипотеку?

Такая возможность есть. Некоторые банки готовы рассмотреть заемщика с 18 лет.Показать все

- Вы можете задать свой вопрос, и мы ответим вам на почту! Задать вопрос

-

Мне 19 лет. Какая вероятность получить ипотеку?

Вы можете задать свой вопрос,

и мы ответим вам на почту! Задать вопрос

и мы ответим вам на почту! Задать вопрос